股票账户怎么开通杠杆

股票账户怎么开通杠杆

本文1116字,阅读全文约花费4分钟。

文编|鲲轮天下

封面来源|AI生成

2026年2月8日,A股上市公司“彤程新材”(603650.SH)在港交所递交招股书,拟香港主板IPO上市。

2026年2月9日,港股递交招股书次日,A股股价57.5元,2026年4月2日截稿时股价48.61元,市值约人民币299.5亿元。

长期、稳定的轮胎橡胶助剂龙头

彤程新材业务涵盖全球前20大轮胎制造商,占全球轮胎行业市场份额超过70%。目前,在中国所有橡胶酚醛树脂生产商中排名第一。

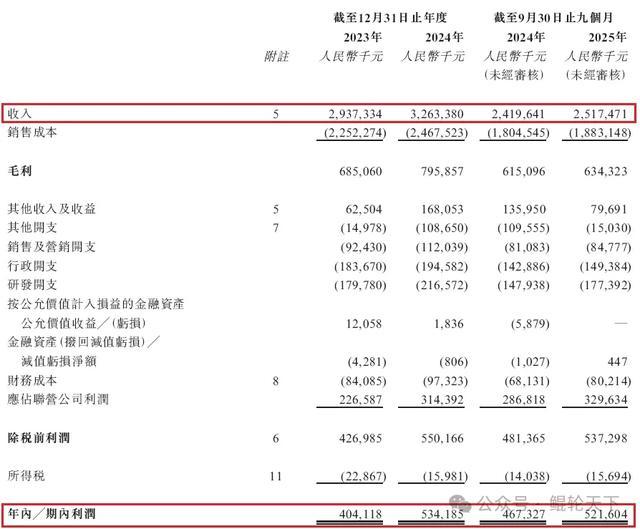

1、在过去的2023年、2024年和2025年前九个月,营收分别为人民币29.37亿、32.63亿和25.17亿元,相应的净利润分别为人民币4.04亿、5.34亿和5.22亿元。

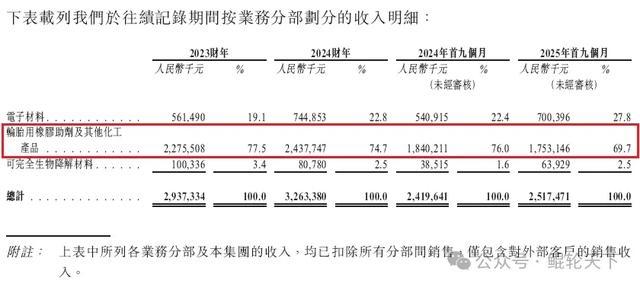

2、2025年前9个月,轮胎橡胶助剂及其他化工产品业务收入占全部收入的69.7%。

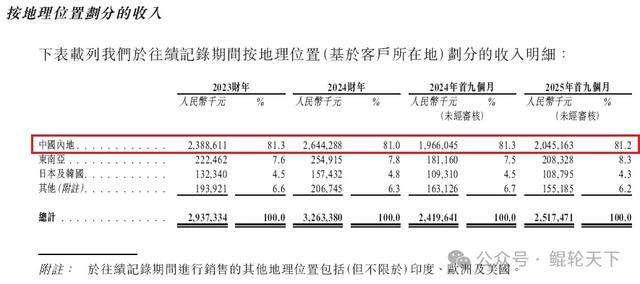

3、中国内地营收占总营收的81.2%。

资本累计套现金额已经接近10亿元

早期资本正在逐步退出

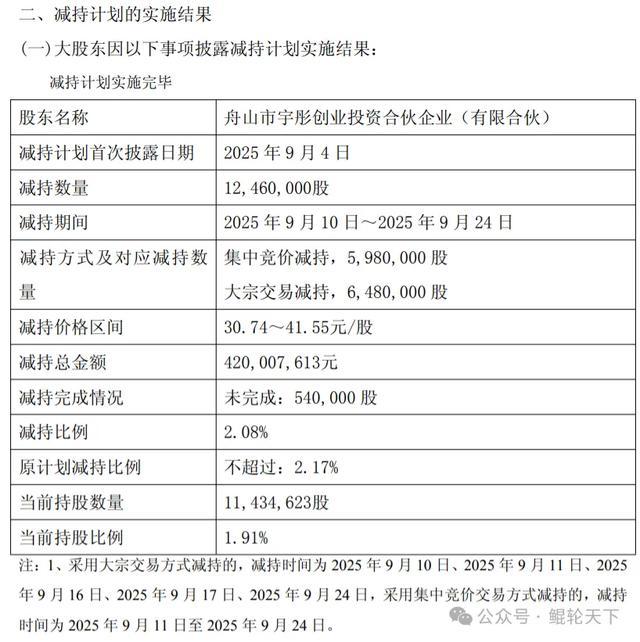

公开信息显示,彤程新材减持公告有25条,其中最值得注意的案例是早期投资机构宇彤投资。

宇彤投资在彤程新材上市初期持股约10%,从2021年到2024年,累计减持约5%股份;2025年又启动新的减持计划,减持约3.33%,减持完成后,其持股比例已降至约1.91%,其中还包括未完成减持540,000 股。据测算,减持累计套现资金约6.59亿元。

在减持过程中,该机构还曾因信息披露问题受到监管警示。

关联股东减持

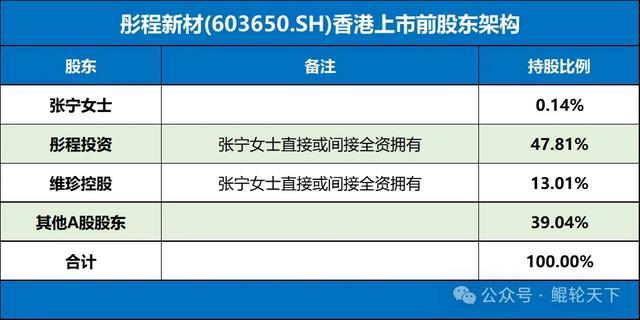

公司关联方维珍控股在2023年7月至2024年1月期间减持约1.65%股份,套现约3.14亿元,减持价格区间在27.74元至38.40元之间。

“优等生”的新故事——半导体材料

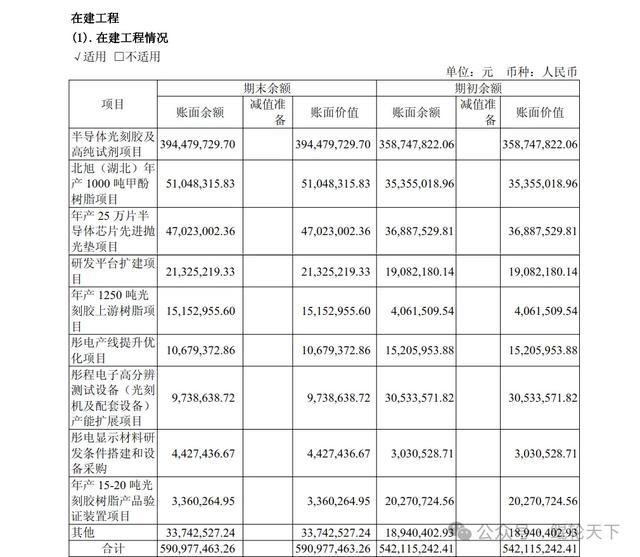

先看2025年半年报披露,彤程新材在建工程多为芯片半导体项目。

轮胎材料属于典型的成熟工业赛道,这位长期在这个细分赛道处于国内领先位置的“优等生”,在资本市场眼中就是:行业天花板明显,估值空间有限。

于是,彤程新材开始转型,开启一个新的故事——半导体材料,希望从“轮胎材料企业”升级为“先进材料平台”。

产业扩张与资本兑现同时发生的资本博弈

一边是长期稳定的传统行业龙头,一边是研发周期长、技术门槛高、资本投入巨大的新赛道;一边被A股股东的减持,一边启动港股IPO融资;这样的“A+H资本布局”,如果把产业转型、股东减持和资本市场窗口期放在一起看,这更像是一场产业扩张与资本兑现同时发生的资本博弈。

在A股,彤程新材被视为一家传统行业材料企业;但在H股,可以被重新定义为先进材料平台公司;就是用不同叙事给同一家公司定不同的估值。

真正的问题:新故事能否真正变成新利润

部分资本在港股IPO窗口期前减持兑现收益,而资本市场真正关心的问题其实并不是“为什么减持”,而是为什么在IPO窗口期减持。

因为逻辑很简单中,如果企业未来增长确定性极高,内部资本往往更倾向于长期持有,而不是提前兑现收益。

资本叙事可以改变估值逻辑,但无法改变基本面。

彤程新材真正的考验并不在IPO本身,而在于能否完成从轮胎材料企业向半导体材料平台的转型。在资本退出与产业扩张同时发生的背景下,真正的问题很简单:新的故事,未来能否真正变成新利润?

易速宝提示:文章来自网络,不代表本站观点。

相关文章

热点资讯